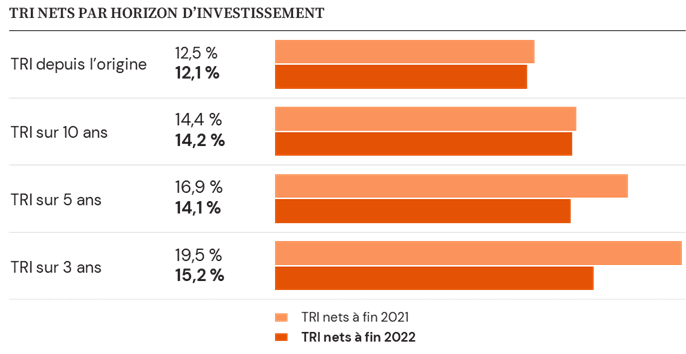

environnement

climat

énergie

sustainability

Communiqué de presse

cleantech

12 juillet 2023

Transition énergétique et écologique : un marché en pleine accélération, porté par les énergies renouvelables

2 Md€ investis dans 95 opérations par les acteurs du capital-investissement

La Commission Transition Ecologique de France Invest, Association des Investisseurs pour la Croissance, publie son baromètre des investissements réalisés par les acteurs français du capital-investissement dans le secteur des cleantech pour le premier semestre 2023, en collaboration avec le média GreenUnivers et EY.

Sophie Paturle, Présidente de cette commission, commente « Ce 1er semestre 2023 et ces succès en termes d’investissement dans la transition environnementale et énergétique par les acteurs du capital-investissement nous semblent constituer un excellent signal. Malgré un contexte d’incertitudes, le marché de la transition écologique bénéficie d’un mouvement d’accélération du déploiement des énergies renouvelables, en France comme dans le monde. »

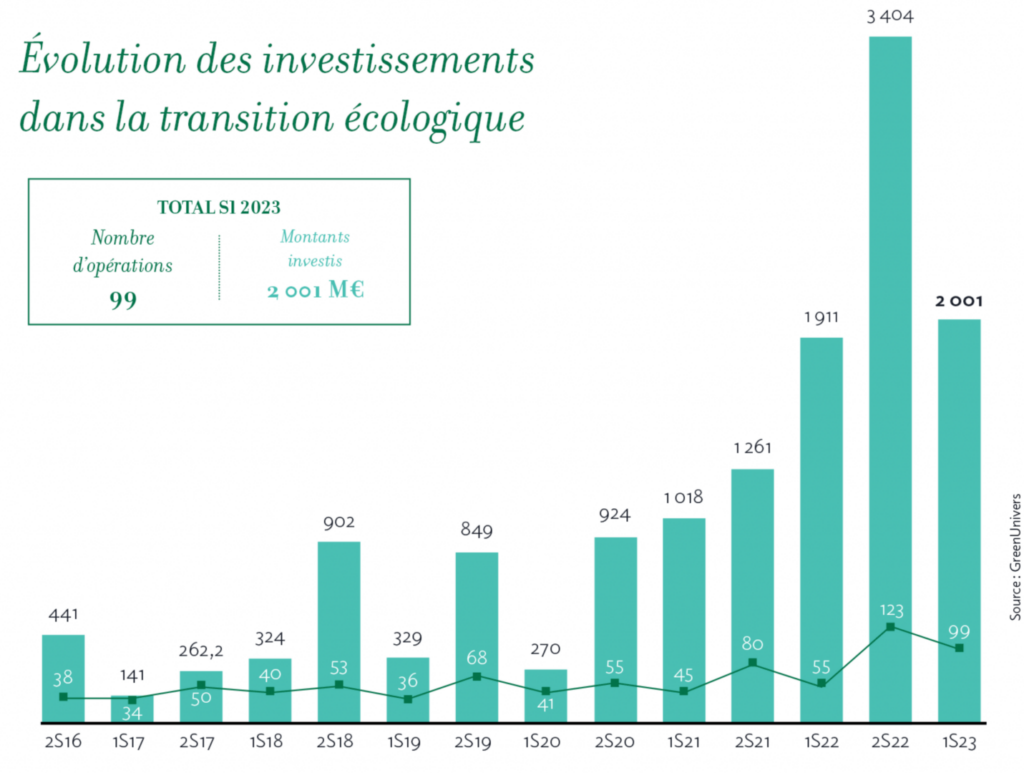

Évolution des investissements

Pour ce premier semestre 2023, ce sont 99 opérations de financement qui ont été réalisées par les professionnels du capital-investissement (infrastructures incluses) dans le secteur de la transition écologique en France pour un montant global de plus de 2 Md€ (sur 95 montants connus). C’est la toute première fois que les levées atteignent le cap des 2 Md€ sur un semestre. Ceci est d’autant plus remarquable que l’environnement actuel est marqué par un ralentissement sur les levées.

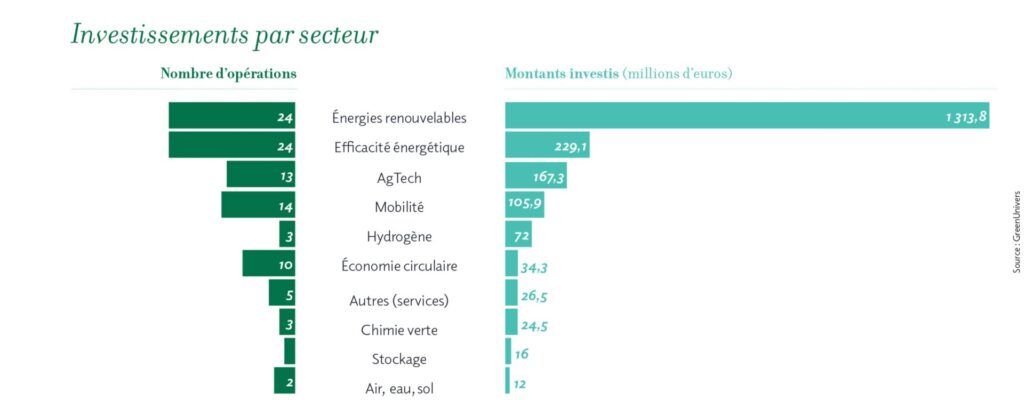

Investissements par secteur

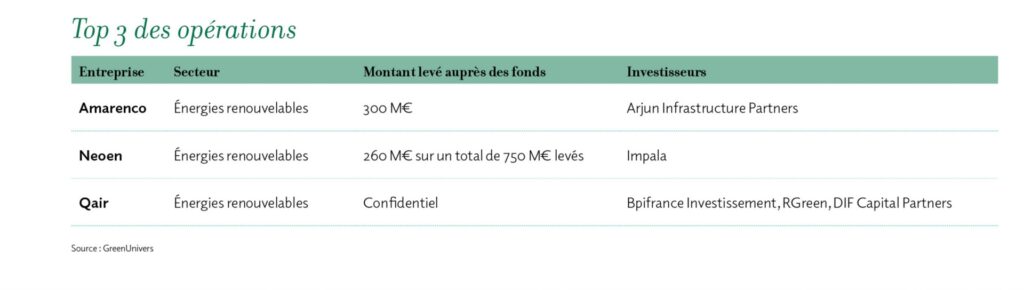

Nouveauté ce semestre, le secteur des énergies renouvelables reprend de loin la tête du classement, grâce à de très grosses opérations réalisées par des développeurs et producteurs d’énergies renouvelables. Parmi les opérations notables, toutes les 3 dans le secteur des énergies renouvelables, citons celle réalisé par Amarenco, déjà accompagnée par des fonds de capital-investissement (Tikehau) : développeur et producteur indépendant d’énergie verte, essentiellement basée sur des solutions solaires photovoltaïques et d’optimisation de consommation., qui a levé 300 M€ auprès de Arjun Infrastructure Partners.

Notons aussi en tête de classement les secteurs de l’efficacité énergétique (ou décarbonation), et de l’AgTech. Citons par exemple, Effy, entreprise spécialisée dans les travaux de rénovation énergétique de particuliers qui a levé 20 M€, Woodoo, start-up parisienne qui produit des matériaux hybrides à base de bois qui a levé 28 M€ et Axioma France, biotech qui développe des biostimulants pour différentes cultures qui a levé 15 M€.

Investissements par stade de maturité

Nouveauté pour ce semestre 2023 : en nombre d’opérations comme en montants levés, les premiers tours de tables sont très dynamiques, avec 35 opérations de premier tour pour 143 M€ levés. Le capital-innovation demeure le plus dynamique en volume avec 45 opérations, et le capital-développement le plus dynamique en montants avec 1,3 Md€ levés.

Le top 3 des opérations de l’année 2022

Pour aller plus loin

Retrouvez tous les baromètres cleantech